令和5年度の税制改正で相続税、贈与税についての改正内容が発表されました。

令和5年度の税制改正で相続税、贈与税についての改正内容が発表されました。

贈与に対する課税は、①暦年課税と②相続時精算課税制度の2通りがあります。

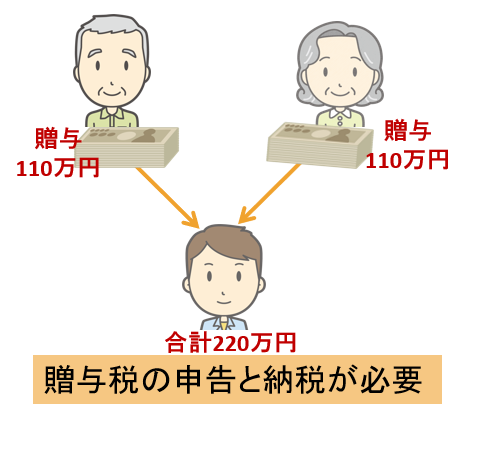

①暦年課税とは、贈与を受けた財産の総額が年間110万円以内であれば贈与税は課されないというものです。

ここで注意が必要なのは、贈与をした額が110万円かどうかではなく、贈与を受けた方の総額が110万円以内かどうかです。二人から110万円ずつもらったら合計220万円ですので、贈与税の申告と納税が必要です。

なお、贈与者が死亡した場合に、相続又は遺贈により財産を取得した方が贈与者が亡くなる前3年以内に受けた贈与については、相続税の計算の際に加算されます。

これは、各年間の贈与額が110万円以内でも加算されます。

また、仮に加算する贈与について贈与税を納めていた場合は、相続税の計算から贈与税額を控除して相続税の計算をします。

次に、②相続時精算課税制度とは、贈与者と受贈者の個々の関係において、この制度を選択したときから、贈与者が亡くなるまでの期間内に行われた贈与について、総額2,500万円以内であれば、贈与税は課されませんが、贈与者が亡くなった時に相続税の計算において、亡くなったときの財産にこの生前の贈与分を加算して、相続税を計算する(精算する)というというものです。

こちらは、①とは違い、贈与者の死亡により財産を取得したかどうかは関係なく、相続又は遺贈で財産を取得していなくても、贈与者からの贈与について相続時精算課税制度を選択していた場合は、届出をした年分から贈与者が亡くなられたときまでに受けた贈与のすべてが加算されます。

なお、生前の贈与者からの贈与に対して相続時精算課税制度を選択し、贈与税を納めていた場合、相続税の計算から既に納めた贈与税額を控除することができます。計算の結果、還付(贈与税の納めすぎ)となった場合は、相続税の申告をすることで、税額の還付を受けることができます。

今回の税制改正で、令和6年1月1日以降の相続・贈与について、①の場合に、現行亡くなる前3年以内の贈与加算のところを、前7年以内と改正されました。実際に影響が出てくるのはまだ先ですが、加算の期間が倍以上長くなっています。

また、②についても、令和6年1月1日以降について、毎年110万円の非課税枠が追加され、それを超えるものが精算課税制度の対象となるそうです。なお、相続税の計算の際に加算する額も同額となります。

今回の税制改正により、今までの贈与による相続対策も検討が必要になりそうですね。

相続ラウンジでは、ご相談を初回無料(60分程度)で承っております。

お困り事・お悩み事がございましたら、何なりとご相談下さい。